Những hình thức vay vốn tại ngân hàng ngày nay đã trở nên đa dạng hơn với nhiều những ưu đãi về lãi suất cho người vay. Ân hạn nợ gốc là một trong những ưu đãi đó. Vậy ân hạn nợ gốc là gì? Nó tạo ra được những điểm có lợi gì cho người đi vay? Hãy tìm hiểu rõ hơn để có thể giúp bạn hiểu rõ những khoản vay này có các đặc điểm gì nhé.

1. Ân hạn nợ gốc là gì?

Ân hạn nợ gốc là một trong nhiều chính sách mà ngân hàng đưa ra nhằm thu hút người đi vay vốn. Cụ thể, những khoản vay được áp dụng chính sách này sẽ không phải trả lãi trong một khoảng thời gian cụ thể tính từ lúc nhận tiền vay.

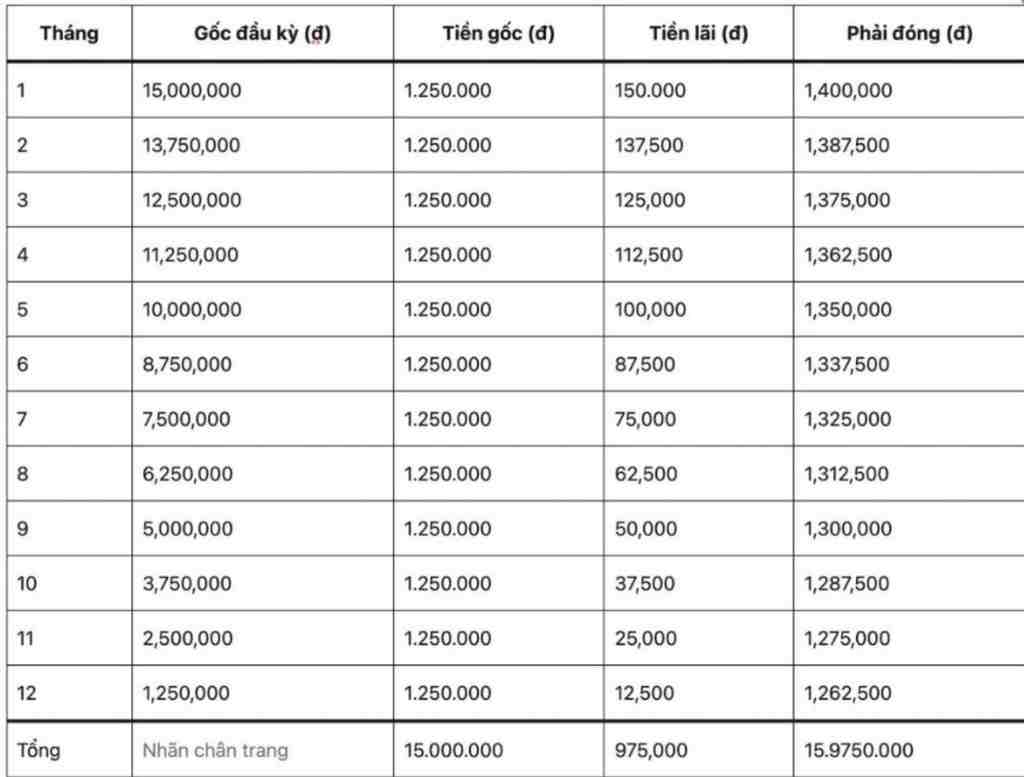

Chắc hẳn trước đây bạn cũng đã từng vay tiền hay người thân vay tiền để mua đất, mua xe hay mua nhà. Theo đó người vay sẽ phải trả một số tiền lãi dựa vào số vốn vay. Lãi thông thường sẽ được tính theo tháng, có nghĩa cứ sau 1 tháng vay tiền bạn sẽ phải trả cho ngân hàng một số lãi suất nhất định và một phần gốc.

Đối với chính sách ân hạn nợ gốc của ngân hàng thì theo đó người đi vay sẽ không phải trả gốc hoặc lãi trong một thời gian được quy định chứ không cần phải trả ngay trong tháng đầu.

Để có thể nắm bắt được khái niệm ân hạn nợ một cách sâu hơn chúng ta sẽ đi vào những yếu tố liên quan đến thời gian ân hạn nợ và ân hạn gốc….

Theo đó thời gian ân hạn chính là thời điểm bạn được phép không trả lãi hoặc nợ cho ngân hàng. Thời gian này sẽ được quy định dựa vào những ưu đãi mà ngân hàng đưa ra trước khi ký kết vay vốn. Thời gian ân hạn sẽ được tính từ thời điểm nhận được tiền vay tính cho đến khi bạn trả gốc lãi lần đầu tiên. Một điểm cần lưu ý đó là mặc dù được ngân hàng ân hạn nợ đồng nghĩa với khách hàng sẽ không phải đóng tiền nợ gốc. Tuy nhiên bạn vẫn sẽ phải trả lãi hàng tháng cho ngân hàng theo những thỏa thuận hai bên đã đồng ý tại thời điểm ký kết nhận tiền.

2. Có những loại ân hạn nợ gốc nào?

2.1 Miễn nợ gốc

Trong thực tế hiện nay, đây là hình thức được thấy rộng rãi nhất tại các tổ chức cho vay vốn. Theo đó, với ưu đãi này khách hàng khi đi vay sẽ không phải trả phần gốc trong thời gian quy định. Tuy nhiên, phần lãi vẫn phải được thanh toán theo những gì đã cam kết lúc giải ngân.

2.2 Miễn gốc và lãi

Đây là hình thức ưu đãi tốt nhất dành cho khách khách vay vốn. Khi đó khách hàng sẽ không phải trả bất kỳ khoản lãi hay gốc nào cho ngân hàng trong một khoảng thời gian đã thỏa thuận. Lãi và gốc được ân hạn trong khoảng thời gian không hẳn là giống nhau. Điều này dựa trên thỏa thuận của hai bên về quy định thanh toán này.

Đối với thường hợp thời gian giống nhau: Có nghĩa là khi hết thời gian quy định của ưu đãi ân hạn, theo đó người đi vay sẽ phải trả cả lãi và gốc mỗi tháng.

Đối với thường hợp thời gian khác nhau: Trong thực tế, ưu đãi về ân hạn lãi sẽ có thời gian ít hơn so với ân hạn gốc. Sau khi hết thời gian ân hạn lãi, người đi vay sẽ phải trả lãi hàng tháng cho tổ chức cho vay. Đến khi ưu đãi ân hạn gốc hết thì 2 khoản vay này sẽ được thanh toán vào mỗi tháng.

3. Những chú ý cần biết về ân hạn nợ gốc

Lãi và gốc mà bạn phải thanh toán cho tổ chức cho vay trong thời gian ân hạn sẽ được quy định dựa trên thỏa thuận của cả 2 bên trong lúc ký kết hợp đồng sử dụng vốn giữa khách hàng và tổ chức. Chính vì thế bạn cần phải đưa ra thỏa thuận và đọc kỹ những quy định trong lịch thanh toán.

Một số trường hợp thường thấy:

Một số người sẽ có sự nhầm lẫn nên để không tạo ra hiểu lầm thì điều này cần phải được hiểu rõ. Đó là phần nợ gốc trong lúc bạn được tổ chức cho vay ân hạn không có nghĩa nó sẽ mất đi hay bị trừ đi. Phần tiền gốc mà bạn phải thanh toán cho các tổ chức cho vay sẽ được chia cho tất cả khoảng thời gian tiếp theo của khoản vay.

Kỳ thanh toán nợ đầu tiên phần lãi chính là toàn bộ những lãi suất đã được ân hạn cộng dồn lại cho kỳ thành toán.

Đối với những ưu đãi không có ân hạn lãi thì người đi vay sẽ phải thanh toán lãi theo lịch đã được đưa ra khi ký kết hợp đồng cho vay.

4. Thời gian gia hạn nợ và ân hạn có gì khác nhau?

Đây hoàn toàn là hai khái niệm khác nhau trong nghiệp vụ ngân hàng. Thế nhưng nó lại tạo ra khá nhiều sự nhầm lẫn cho khách hàng khi đi vay vốn. Cụ thể:

Gia hạn nợ là hành động của những tổ chức cho vay đồng ý cho bạn thêm thời gian để có thể thanh toán khoản nợ và lãi so với thời gian đã chấp thuận ban đầu ký kết trong hợp đồng. Trong trường hợp đề nghị này được chấp thuận, người đi vay sẽ có thêm thời gian để sắp xếp dòng tiền và những hoạt động mua bán để có thể thực hiện trả lãi cho tổ chức tín dụng.

Trong thực tế, khi người đi vay gặp vấn đề về khả năng thanh toán, khoản nợ không được hoàn đúng thời gian. Người vay tiền sẽ phải làm đơn để kéo dài thời gian trả nợ. Nếu được chấp thuận thì thời gian kéo dài đó sẽ chính là thời gian gia hạn nợ.

5. Những chú ý khi đi vay tại tổ chức tín dụng

Như đã đề cập qua ở trên việc ân hạn không đồng nghĩa khoảng tiền gốc đó sẽ không cần phải đóng. Toàn bộ số gốc sẽ được chia cho những khoảng thời gian còn lại có nghĩa những tháng trả gốc sau khi đã ân hạn sẽ nhiều hơn lúc đầu vì thời gian trả ít hơn.

Để có thể được ngân hàng ưu đãi chính sách này bạn sẽ đưa ra yêu cầu này đối với tổ chức tín dụng. Đồng thời phải nêu ra được những lý do để họ chấp nhận ân hạn nợ gốc. Và nên nhớ rằng, ngân hàng sẽ không hề chủ động đưa ra những chính sách này với người đi vay.

Gia hạn nợ không hề giống với ân hạn. Chính vì thế bạn nên phân biệt được hai khái niệm này để không phải gặp những rắc rối hay thiếu kiến thức khi vay tiền ảnh hưởng đến kế hoạch thanh toán gốc lãi của mình. Đồng thời để tránh đi trường hợp nợ quá hạn và phải chịu phạt.

6. hàng có ưu đãi ân hạn nợ gốc tốt

Để có thể nhận được ưu đãi này bạn sẽ phải đề nghị với tổ chức tín dụng đồng thời phải trình bày được lý do của mình. Đặc biệt, những ai có lịch sử vay tốt sẽ nhận được ân hạn nợ gốc lãi tốt hơn.

Nhiều ngân hàng hiện nay đã có sự chủ động hơn trong vấn đề ân hạn nợ đối với người đi vay, bạn có thể thấy ở những khoản vay mua đất hoặc nhà ở đối với những khách hàng uy tín:

Cụ thể như ACB đã triển khai ưu đãi ân hạn nợ gốc lên đến 2 năm cho những người đi vay thường xuyên hoặc những thành viên Blue Diamond. Ưu đãi này được áp dụng cho những khách hàng vay vốn với mục đích như mua xe, xây nhà, mua nhà, mua đất…. Ngoài ra VPBank cũng có một số những chương trình cho những khoản vay dài hạn dùng để đầu tư đất những loại tài sản cố định. MB Bank hiện tại đang thực hiện chương trình ân hạn nợ gốc lên đến 12 tháng cho khoản vay dùng để mua nhà.

Ân hạn nợ gốc là chính sách giúp người đi vay có thể linh hoạt trong dòng tiền của mình. Từ đó, có thể tận dụng nguồn tiền để tái đầu tư vào những mục đích khác. Tuy nhiên, bạn cũng nên lên kế hoạch thật chi tiết cho lịch trả lãi của mình để thanh toán đúng thời gian mà không phải chịu phạt.

{kind=link}