Lãi suất chính là khoảng tiền bạn phải trả để có thể sử dụng khoản vay. Chúng ta thường có suy nghĩ rằng lãi suất cho khoản vay là lớn nhất. Tuy nhiên có một loại chi phí khác là APR, đây là khoảng phí bao gồm cả lãi suất cho vay, hay còn gọi là chi phí vay chung. Trong nội dung hôm nay chúng ta sẽ tìm hiểu về chi phí vay chung hay APR là gì?

1. APR là gì?

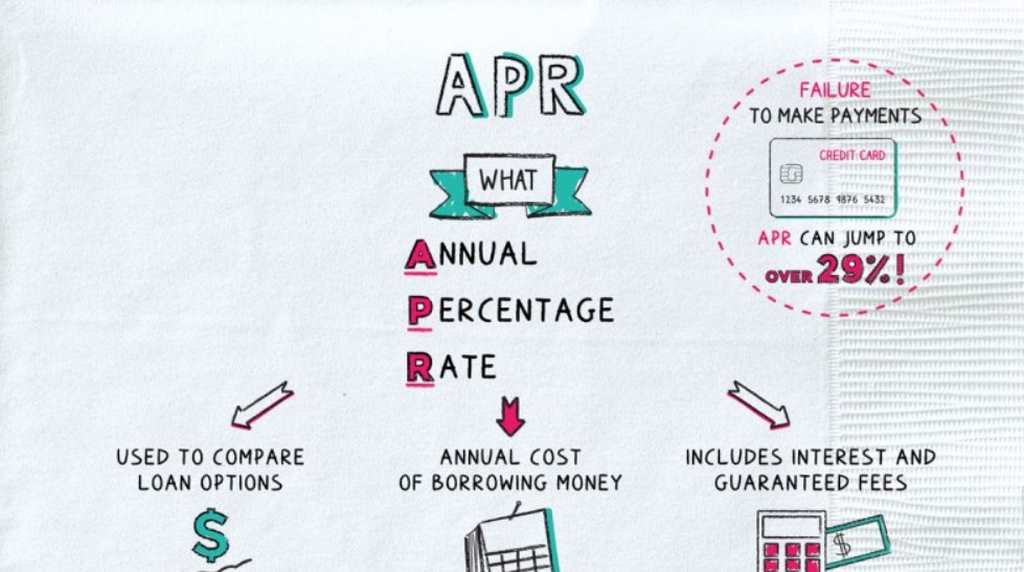

APR là cụm từ viết tắt Annual Percentage Rate. Chỉ số này có nghĩa là mức lãi hàng năm của một khoảng tiền vay nào đó. APR sẽ được biểu thị dưới dạng %, chỉ số này sẽ biểu diễn được mức chi phí hàng năm phải bỏ ra trong quá trình vay bao gồm tất cả các loại chi phí.

Lãi suất vay có thể cho người vay đánh giá được tổ chức tín dụng nào ưu đãi hơn, Tuy nhiên APR sẽ là một cách tính hiệu quả hơn, nó sẽ bao gồm luôn cả cấu trúc của kỳ hạn vay, mức phí phải trả cho giao dịch, những chi phí phụ hay những khoảng phạt. Chính vì thế chỉ số APR giúp người đi vay đánh giá chính xác và so sánh tiềm năng giữa các nhà cho vay.

Theo như quy định hiện hành, các tổ chức tín dụng và những đơn vị cho vay vốn phải công bố APR để những cá nhân hay tổ chức đi vay nắm được mức lãi suất thực được sử dụng cho khoản vay của họ. Những tổ chức cung cấp thẻ tín dụng có thể thông báo lãi hàng tháng cho khách hàng( ví dụ 0.7%/tháng), nhưng cũng phải công bố thêm về APR cho người đi vay trước khi ký kết khoản vay cho khách hàng. Cụ thể trong trường hợp tổ chức tín dụng có mức tính lãi là 0.8%/tháng, và đơn vị cho vay phải công bố APR là 0,8% * 12 tháng = 9.6%/năm

2. Cách thức APR hoạt động

Tỷ lệ phần trăm hàng năm được biểu diễn theo dạng lãi suất. Chỉ số này sẽ tính toán được phần trăm trên số tiền gốc mà bạn sẽ phải trả mỗi năm bao gồm cả những yếu tố ảnh hưởng khác như tính thanh khoản mỗi tháng. APR cũng chính là mức lãi hàng năm được thanh toán cho những khoảng tiền vay mà chưa tính yếu tố lãi kép.

Từ năm 1968, trong việc vay tiền đã có quy định rằng. Các công ty tín dụng có quyền thông báo đến người đi vay lãi suất hàng tháng của khoản vay. Nhưng họ có trách nhiệm phải thông báo rõ ràng APR cho người đi vay trước khi ký kết.

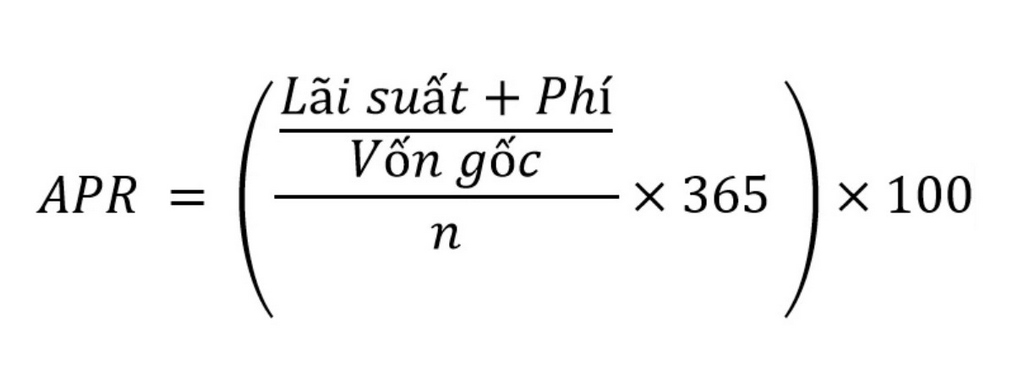

3. Cách tính chỉ số ARP

Lãi suất : Chính là tổng số lãi phải trả

Vốn gốc : Khoảng tiền đi vay

n : tổng số ngày

Lãi suất phần trăm hàng năm sẽ được biểu diễn theo dạng %. Chỉ số này cho biết phần lãi mà bạn phải trả so với vốn vay ban đầu trong kỳ. Chỉ số này sẽ bao gồm nhiều loại phí kèm theo…

4. APR có những loại nào?

APR của mỗi loại hình tín dụng sẽ thay đổi phụ thuộc vào mức phí. Những tổ chức cung cấp thẻ tín dụng có thể đưa ra một mức % khác nhau, APR cho những giao dịch mua bán, APR cho dịch vụ ứng tiền mặt, APR khác đối với chuyển khoản số dư. Những tổ chức tín dụng cũng có thể áp dụng % cao đối với những ai có khả năng thanh toán chậm hoặc trong quá trình vay vi phạm các quy định. Ngoài ra, các tổ chức tín dụng cũng có các loại APR thấp hoặc bằng 0 để thu hút và lôi kéo những người mới để mở thẻ.

APR của những khoản vay thông thường sẽ có hai loại đó là thay đổi hoặc cố định. Đối với APR cố định mức lai sẽ được ngân hàng đảm bảo trong cả quá trình vay. APR biến đối thì lãi suất sẽ phụ thuộc vào sự biến động của thị trường phụ thuộc vào thị trường tăng hay giảm lãi suất mà phần APR phải trả cao hay thấp.

Đối với người đi vay, APR cũng sẽ phụ thuộc vào chất lượng tín dụng của họ. Cụ thể một người có lịch sử tín dụng tốt sẽ được hưởng tỉ lệ thấp hơn so với những ai có lịch sử tín dụng xấu. Chỉ số APR sẽ không hề tính đến lãi kép mà nó chỉ đơn giản giữa trên lãi suất.

5. Đặc điểm của APR tại mỗi khu vực trên thế giới

Mỗi khoản vay sẽ được sử dụng một trong hai loại lãi suất thả nổi hoặc cố định. Hiện tại có khá nhiều loại lãi suất APR, dẫn đến việc dễ nhầm lẫn giữa chúng. Và trong quy định của luật cũng có khá nhiều cách định nghĩa khác nhau. Chính vì thế mà để tính được chỉ số này chúng ta có nhiều cách như tính tổng chi phí quản lý vào trước quá trình xác định lãi gộp. Hay có cách tính APR mà không hề nhắc đến phí hoặc những phần khấu hao quản lý và được xem như một phần vay trong ngắn hạn.

Ở Mỹ, lãi suất APR sẽ được tính theo cách lấy phần lãi suất ở mỗi kỳ hạn sau đó nhân với tổng số kỳ trong một năm cho vay đây là phương pháp quy định từ những năm 1968. Thế nhưng với cách tính này cũng có một hạn chế xuất hiện ở những đơn vị sản xuất ô tô khi họ sử dụng cách tính này để đưa ra mức lãi suất APR thấp hơn thực tế cho khách hàng. Cũng chính vì thế mà mức lãi suất chỉ 0% đã được sử dụng và tạo ra nhiều sự nhầm lẫn.

Còn đối với liên minh Châu Âu lại có một cách thức định nghĩa khác nữa. Mà theo đó EU sẽ tập trung hơn vào lợi ích của một khách hàng và sự rõ ràng trong tài chính. Công thức tính lãi suất APR tại khu vực này đã được nhất quán. Nhưng trong một số trường hợp APR cũng được áp dụng ở một số tình huống khác ngoài những quy định được EU đưa ra.

6. Vậy APR và lãi suất có gì khác nhau?

Chúng ta đã đề cập nhiều đến APR vậy nó có khác gì so với lãi suất?

Lãi suất chính là phần mà người cho vay tính toán để áp dụng cho khoảng tiền của người vay. Còn chỉ số APR sẽ là tỉ lệ phần trăm của chi phí vay trên cả một năm.

Lãi suất chỉ có ý nghĩa là một khoảng tiền bạn phải trả để sử dụng khoản vay đó. Thế nhưng APR lại có thể giúp đánh giá được hiệu quả của khoản vay cũng như những yếu tố tác động đến khoản vay trên thị trường.

Những loại chi phí trong quá trình giao dịch sẽ không được đề cập trong lãi suất. Và ở phía còn lại, APR sẽ bao gồm cả chi phí phụ, những loại phí bảo hiểm đi kèm, phí chiết khấu, hành chính,… Nói chung APR lớn hơn lãi suất…

7. APR có những điểm hạn chế nào?

Dù là chỉ số phản ánh nhiều yếu tố. Thế nhưng APR không phải bất cứ lúc nào cũng thể hiện được mọi chi phí khi đi vay. Trong nhiều trường hợp thực tế, chỉ số này có thể làm mức phí thực tế thấp hơn rất nhiều. Nguyên nhân bởi vì quá trình tính toán khoản vay đang được tính theo dài hạn. Chính vì vậy mức phí đã được trải dài qua nhiều mốc thời gian và làm khoảng phí bị mỏng đi. Khi gặp những trường hợp người vay thanh toán nhanh và có thời gian hoàn trả ngắn sẽ làm những tính toán của APR không hề đúng. Cụ thể nếu khoản vay với APR trong 30 năm được thanh toán chỉ trong 10 năm hoặc ít hơn sẽ làm chi phí được tính theo APR trong 30 năm không còn chính xác nữa.

8. Tổng kết

Chi phí để vay tiền chính là phần lãi suất, APR sẽ là phần phản ánh đúng mức chi phí hàng năm của những khoảng cho vay. Sự khác nhau cơ bản ở đây chính là lãi suất sẽ cho thấy chi phí tại thời điểm vay. Còn APR sẽ biểu diễn một cách tổng quan hơn về khoản vay đối với các loại chi phí tài chính. Trên đây là toàn bộ những kiến thức để giúp bạn hiểu được APR là gì? Và ý nghĩa của chỉ số APR.

{kind=link}