Khi một doanh nghiệp vận hành, có rất nhiều yếu tố thể hiện được doanh nghiệp đang hoạt động như thế nào? Vay mượn thế nào? Lỗ lãi ra sao,… có thể kể đến như báo kết kết quả hoạt động kinh doanh của công ty,… Một trong những tài liệu mà người ta thường dùng nhất để có cái nhìn tổng quan tình hình sản xuất kinh doanh của doanh nghiệp đó là bảng cân đối kế toán. Bài viết sẽ cho bạn biết về bảng cân đối kế toán của ngân hàng, một lĩnh vực mà gần như bảng cân đối sẽ nói lên được rất nhiều điều.

1. Bảng cân đối kế toán ngân hàng là gì?

Bảng cân đối kế toán ngân hàng là một báo cáo tổng hợp giữa tài sản và nguồn vốn của một doanh nghiệp kinh doanh. Đây chính là tài liệu thể hiện rõ nhất, cụ thể nhất về thực trạng tiềm lực kinh tế của doanh nghiệp trong một thời gian cụ thể nhất định.

Bảng cân đối kế toán cần phải cho thấy được một các cụ thể và rõ ràng qua các con số nói lên được tình trạng của tài sản, sự hình thành các dòng tiền như thế nào của một công ty, doanh nghiệp. Những chỉ số này sẽ được phân loại để hỗ trợ các doanh nghiệp có thể đưa ra những mục tiêu cụ thể, rõ ràng trong việc phân bổ lại nguồn tiền trong hoạt động vận hành của tổ chức.

Một bảng cân đối kế toán phải cho thấy cụ thể các số sau:

Doanh nghiệp có tài sản cố định nào? Cụ thể là những gì và giá trị bao nhiêu.

Doanh nghiệp có tài sản ngắn hạn nào? Có cho ai vay nợ hay không?

Doanh nghiệp có nợ ngắn ngắn hay không? Mức nợ này có thời gian trả ngắn.

Vốn chủ sở hữu cùng nợ dài hạn (nợ ngân hàng)

Khi nhìn vào một bảng cân đối kế toán, người khác có thể đánh giá được tất cả các tài sản có giá trị hiện tại của doanh nghiệp theo cơ cấu nguồn gốc hình thành tài sản và chính cơ cấu tài sản đó. Ngoài ra, bảng cân đối kế toán hỗ trợ người dùng đưa ra nhận định, đánh giá tổng quan nhất về tình hình tài chính của công ty, từ đó có thể tìm ra các giải pháp để nâng cao hiệu suất kinh doanh và giảm thải những hạn chế.

2. Cấu trúc bảng cân đối kế toán

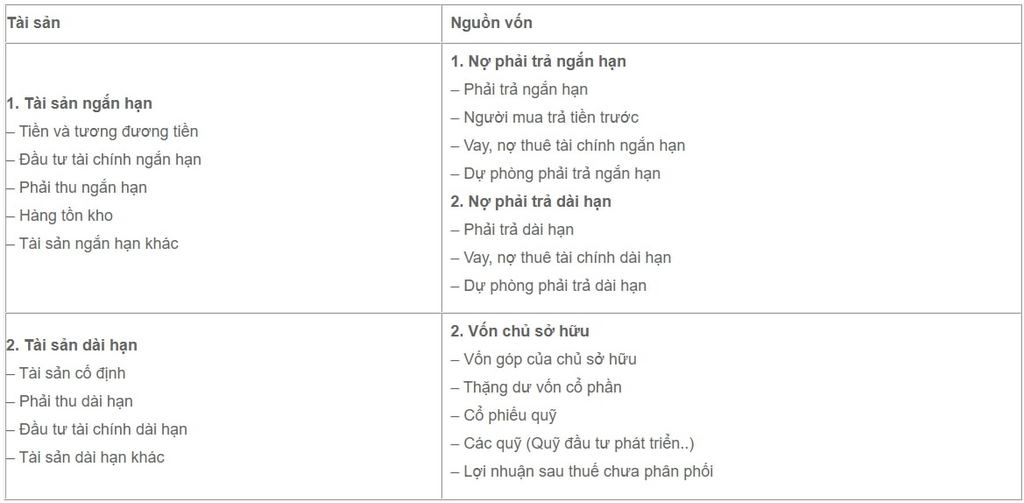

Cấu trúc của bảng cân đối kế toán luôn có 2 phần một là tài sản hai là nguồn vốn với nội dung như hình dưới:

Phần tài sản:

Kinh tế: Những con số thể hiện ở phần tài sản cần phải phản ánh cụ thể những tài sản có giá trị hiện tại ở doanh nghiệp bao gồm: nợ phải thu, tài sản cố định, các nguồn đầu tư, dòng tiền, hàng hóa.

Pháp lý: Những con số ở phần tài sản phải thể hiện đầy đủ những tài sản có sẵn trong đơn vị thuộc quyền quản lý, sử dụng của tổ chức.

Phần nguồn vốn:

Kinh tế: những con số ở cột nguồn vốn trong một bảng cân đối kế toán phải thể hiện được quy mô cũng như thực trạng về tình hình tài chính của doanh nghiệp.

Pháp lý: những con số trong cột nguồn vốn phải phản ánh được trách nhiệm pháp lý về các tài sản thuộc quyền quản lý, sử dụng đối với nguồn vốn của nhà nước, cổ đông, các nhà đầu tư,…

3. Bảng cân đối kế toán có nguyên tắc lập riêng

Cần phải đảm bảo thực hiện các nguyên tắc như sau để lập được bảng cân đối kế toán:

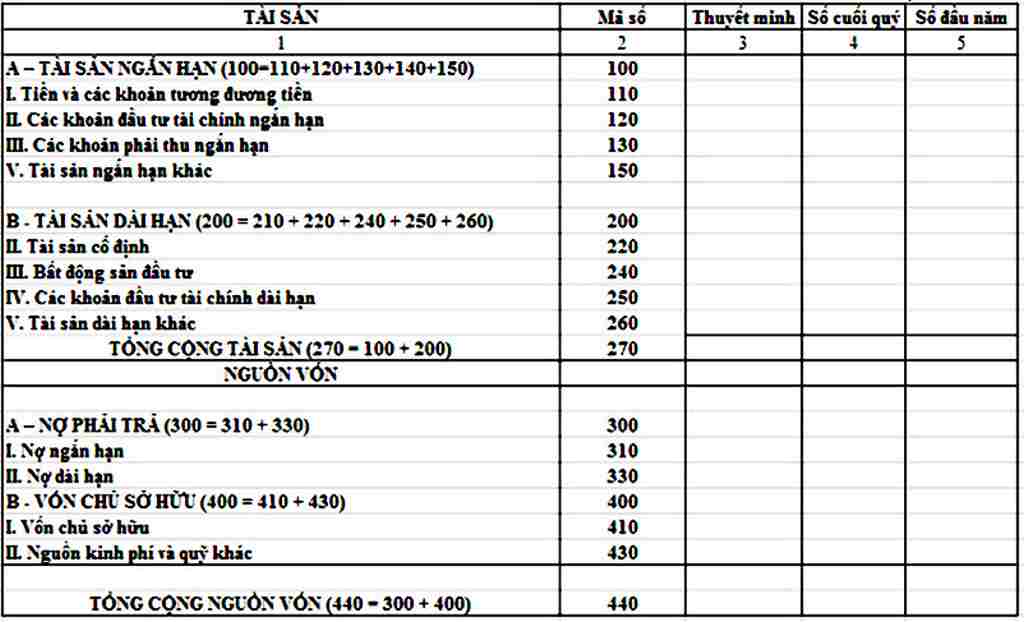

Tài sản, số nợ cần phải phải được phân chia theo ngắn hạn, dài hạn với các tiêu chí như sau:

Tài sản, nợ phải trả nhất định phải thu hồi và thanh toán trong vòng 12 tháng kể từ ngày chấm dứt kỳ kế toán và được phân loại thành ngắn hạn.

Tài sản, nợ phải trả nhất thiết được thu hồi và trả đủ trong khoảng thời gian nhiều hơn 12 tháng sẽ được đưa vào nợ dài hạn ở cuối kỳ kế toán

4. Ý nghĩa của bảng cân đối kế toán

Bất cứ bảng cân đối kế toán nào đều dùng để nghiên cứu một đối tượng, mỗi đối tượng có một ý nghĩ khác nhau. Đặc biệt một kế toán viên phải biết được các ý nghĩa của bảng cân đối kế toán này.

4.1 Ý nghĩa của Bảng cân đối đối với tài sản doanh nghiệp

Về mặt pháp lý

Chỉ số về tài sản trong bảng cân đối kế toán sẽ thể hiện tất cả những tài sản mà công ty đang có ở thời điểm mà báo cáo tài chính được lập ra. Những loại tài sản này đều nằm dưới quyền sử dụng và quản lý của công ty.

Về mặt kinh tế

Những số liệu của bảng cân đối kế toán có nhiệm vụ thể hiện được toàn bộ quy mô doanh nghiệp cùng vois những loại tài sản doanh nghiệp sở hữu, vốn tài sản đang hiện có của công ty ở thời điểm báo cáo tài chính được thành lập. Các đối tượng này được thể hiện dưới hình thức phi vật chất và vật chất.

4.2 Ý nghĩa đối với phần nguồn vốn của doanh nghiệp

Ý nghĩa về mặt pháp lý

Bảng cân đối kế toán thể hiện được hiện trạng tài sản hiện có của doanh nghiệp ở thời điểm báo cáo tài chính được lập ra. Từ đó có thể nhìn thấy những khoảng nợ mà doanh nghiệp đang có, biết được các khoản phải trả là bao nhiêu. Như vậy, các chủ nợ có thể nhìn ra được giới hạn trong trách nhiệm của các chủ sở hữu đối với các món nợ mà doanh nghiệp đang chịu.

Ý nghĩa về mặt kinh tế

Những con số ở khoản nguồn vốn sẽ phản ánh được rõ ràng quy mô và cơ cấu các số vốn được bỏ vào doanh nghiệp, số tiền được huy động vào trong hoạt động sản xuất, kinh doanh. Thông qua bảng cân đối kế toán doanh nghiệp hoàn toàn có thể biết được độ tự chủ về tài chính của công ty. Ngoài ra, nó còn giúp các chủ doanh nghiệp nhìn được các khả năng về rủi ro trong tài chính của tổ chức.

5. Những hạn chế của bảng cân đối kế toán

Bảng cân đối kế toán mặc dù đem lại rất nhiều lợi ích cho doanh nghiệp, tuy nhiên, vẫn có một số hạn chế mà báo cáo này gặp phải, điều mà kế toán viên nào cũng cần phải biết.

Bảng cân đối kế toán hỗ trợ các công ty phản ánh những tài sản giá có giá trị trên giấy tờ của doanh nghiệp. Trong đó, những chỉ số này được tạo ra dựa trên nguyên tắc giá gốc. Vì vậy mà sẽ xuất hiện sự chênh lệch giá giữa giá trị tài sản trên giấy tờ và giá trị trên thị trường.

Về những số liệu trong bảng cân đối, nó chỉ được dùng để thể hiện những số liệu ở ngay thời điểm báo cáo tài chính được lập. Thông thường, bảng cân đối sẽ được thực hiện ở đầu kỳ hoặc cuối kỳ kế toán. Vì vậy, Nếu doanh nghiệp chỉ dựa vào các con số được kê trong bảng cân đối kế toán, họ sẽ gặp khó khăn trong việc nhận định sự chuyển đổi của nguồn vốn và tài sản, không có được cái nhìn chi tiết cụ thể sự biến chuyển của hai đối tượng này trong suốt kỳ kế toán.

Lời kết

Và đó là những thông tin bạn cần biết về bảng cân đối kế toán của ngân hàng nói riêng và trong các lĩnh vực khác nói chung. Nhìn chung thì doanh nghiệp cần phải có cái nhìn tổng quan về tình hình hoạt động của mình để có thể đưa ra các bước tiến tiếp theo nhằm cải thiện và phát triển hơn từng ngày thông qua các tài liệu, các báo cáo thường niên. Bảng cân đối kế toán ngân hàng là tài liệu vô cùng cần thiết vì khác với những lĩnh vực còn lại, ngân hàng có dòng tiền ra vào mỗi ngày dường như cực kỳ lớn, vì vậy mà báo cáo này có thể giúp họ đánh giá được tình hình hoạt động một cách rõ ràng nhất.

{kind=link}