Vào thời đại 4.0, thay vì ngày xưa người ta phải kiểm kê tiền bạc thông qua giấy tờ sổ sách, ngày này người ta dùng ngân hàng. Các doanh nghiệp ngày nay có nhu cầu giao dịch rất lớn thông qua ngân hàng, có thể là chi trả lương, chuyển tiền cho đối tác,…. và họ phải hạch toán các loại phí chuyển tiền để có thể báo cáo lại ở cuối kỳ kế toán. Bài viết sẽ cho bạn biết về hạch toán phí chuyển tiền này là gì và quy trình của nó diễn ra như thế nào.

1. Hạch toán phí chuyển tiền qua ngân hàng là gì?

Khi các hoạt động thu chi những khoản tiền bất kỳ thông qua hệ thống của ngân hàng được diễn ra trong một đơn vị doanh nghiệp thì gần như mọi doanh nghiệp đều phải thực hiện chi trả trở lại cho ngân hàng một khoản phí, chi phí này được gọi là phí chuyển tiền có chu kỳ.

Mức phí phải chuyển tiền qua ngân hàng này được hạch toán thông qua nhiều phương thức khác nhau miễn là phù hợp với các trường hợp của đối tượng hạch toán khác nhau và điều này cũng sẽ bị ảnh hưởng bởi việc người trả mức phí này là bên cung cấp hay là khách hàng và cũng sẽ được làm cho phù hợp với các quy định về hạch toán kế toán.

Có hai trường hợp dễ gặp nhất khi hạch toán phí chuyển tiền đó là hạch toán phí chuyển khi hoàn lại tiền cho bên cung cấp hay còn được gọi là bên chi tiền chịu phí và loại thứ hai là hạch toán phí chuyển tiền từ việc thu hiền khách hàng hay bên thu tiền phải chịu phí.

2. Ai là người trả phí chuyển tiền qua ngân hàng?

Xét về mặt bản chất, tiền chuyển giao dịch qua lại quanh các doanh nghiệp với nhau hoặc giữa các công ty với những cá nhân là đều cần có sự góp mặt của ngân hàng như một bên trung gian thực hiện việc chuyển tiền hoặc thu tiền hộ. Chi phí chuyển tiền sẽ có phát sinh khi sử dụng dịch vụ này thì ai là người chi trả sẽ tùy theo các trường hợp sau:

2.1. Chuyển tiền khi trả tiền nhà cung cấp

Ở trường hợp này, người chi tiền sẽ là bên chịu phí. Khi thành lập ủy nhiệm chi cần phải ghi riêng một dòng “Phí chuyển tiền”.

Khi kế toán viên lập ra một “ủy nhiệm chi trả tiền nhà cung cấp riêng thì ngoài các chứng từ này, cần có thêm một tờ ủy nhiệm chi khác ghi cụ thể số tiền phí chuyển để cung cấp thông tin cho việc hạch toán ở các kỳ sau.

2.2. Chuyển tiền khi thu tiền khách hàng

Khi đó, phía bên nào thu tiền thì bên đó sẽ chi trả phí. Khi gửi đi chứng từ thu tiền, phải ghi riêng một dòng “phí chuyển tiền”. Khi kế toán viên lập chứng từ phải ghi vào cụ thể “tiền gửi từ khách hàng” thì nên cân nhắc lập thêm một ủy nhiệm chi nữa, ghi chi tiết số tiền phí chuyển ngân hàng.

2.3. Nội bộ công ty chuyển tiền tạm ứng

Trong trường hợp doanh nghiệp là bên chuyển tiền cho nội bộ công ty như: tiền lương, tạm ứng phí mua hàng, phí đi công tác,… giữa công ty và bên nhân viên cần phải có sự thỏa thuận về việc ai là người trả phí ngân hàng. Đa số sẽ là doanh nghiệp chịu mức phí này.

3. Hạch toán vào tài khoản 642 hay 635 đối với phí chuyển tiền qua ngân hàng?

Lúc làm hạch toán phí tiền chuyển bởi ngân hàng, rất nhiều kế toán viên sẽ hơi phân vân khi không biết nên hạch toán ở tài khoản phí quản lý doanh nghiệp hay khoản phí tài chính doanh nghiệp. Để có thể làm đúng, cần phải hiểu được ý nghĩa hai loại này:

Tài khoản phí quản lý doanh nghiệp nhằm thể hiện những chi phí quản lý chung của doanh nghiệp cụ thể là chi phí như lương nhân viên thuộc bộ phận quản lý công ty, mua vật liệu văn phòng, thuê nhà đất, dịch vụ mua ngoài, thuế môn bài, dụng cụ lao động, tiền bảo hiểm cho nhân viên, khấu hao tài sản cố định cho quản lý công ty, những khoản phải thu khó thu lại,…

Tài khoản của phí tài chính thể hiện được những mức chi phí hoạt động của mảng tài chính cụ thể là một số khoản chi phí hoặc số tiền lỗ dính líu đến những hoạt động về đầu tư tài chính, phí khi đi vay vốn hoặc là bên cho vay, phí liên kết, hùn vốn để liên doanh, lời lỗ chuyển nhượng các chứng khoán ngắn hạn, lỗ tỷ giá hối đoái, khoản lỗ khi thu mua ngoại tệ, khoản dự phòng giá đầu tư chứng khoán giảm mạnh, phí giao dịch khi mua bán chứng khoán,…

Nhiều kế toán viên hay bị nhầm giữa với loại tài khoản 635 vì nghĩ ngân hàng sẽ ảnh hưởng đến các hoạt động trong tài chính tuy nhiên phí chuyển tiền qua ngân hàng là chi phí được hình thành khi một giao dịch được tạo ra, nên nếu như hạch toán vào 635 sẽ không đúng tính chất vì khoản này chỉ dùng để ghi nhận các khoản lời lãi trong hoạt động tài chính doanh nghiệp.

4. Hạch toán phí chuyển tiền qua ngân hàng có quy trinh thế nào?

Khi doanh nghiệp thực hiện việc chuyển tiền qua lại giữa các tài khoản ngân hàng với nhau thì phí chuyển tiền này được hạch toán theo các bước sau:

Bước 1: bên kế toán ngân hàng hay kế toán thanh toán cần lập một trong những chứng từ: ủy nhiệm chi/ séc chuyển khoản/ lệnh chuyển tiền. Sau đó thì chuyển đến kế toán trưởng hay giám đốc trình ký.

Bước 2: Đưa tờ ủy nhiệm chi/ séc chuyển khoản/ lệnh chuyển tiền đến ngân hàng. Bên ngân hàng lúc này căn cứ vào các chứng từ này để bắt đầu quá trình trích tiền từ tài khoản để chuyển đến người được thụ hưởng.

Bước 3: Ở bước tiếp theo, ngân hàng ở nơi tiền được chuyển đi sẽ lập giấy chứng từ hạch toán hoặc giấy báo nợ. Ở bên ngân hàng nhận tiền đến sẽ lập tờ giấy báo có. Sau đó các loại chứng từ này sẽ được gửi đến bộ phận kế toán doanh nghiệp.

Bước 4: Dựa theo các tài liệu được lập ở trên, kế toán ghi nhận số tiền gửi ngân hàng và bắt đầu hạch toán những chi phí tiền chuyển thông qua ngân hàng vào chi phí hoạt động của công ty theo 2 bước nhỏ sau:

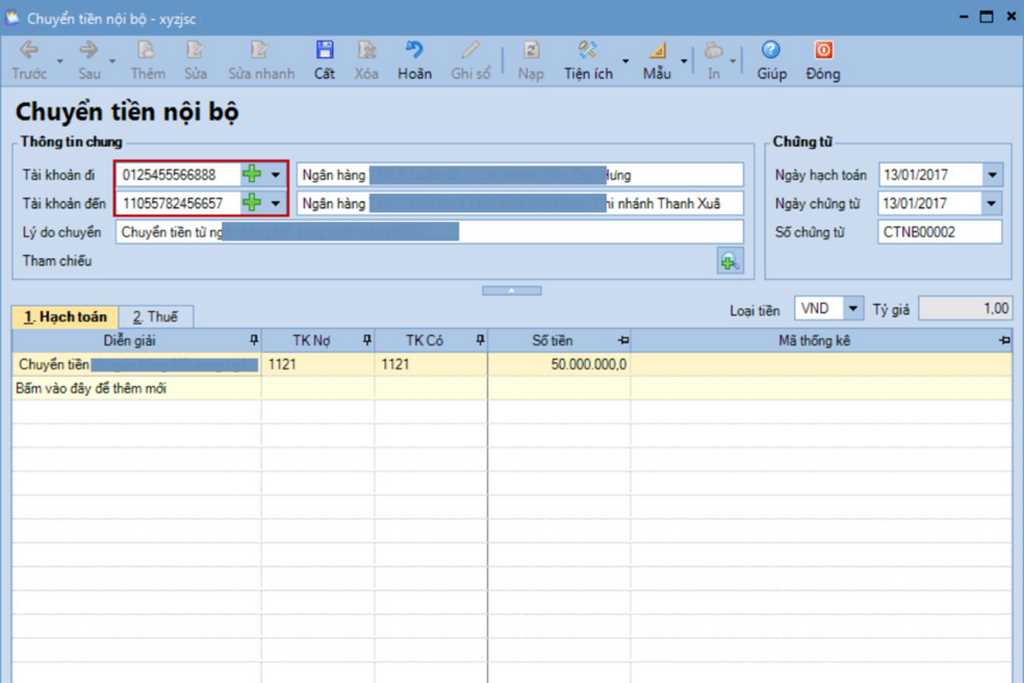

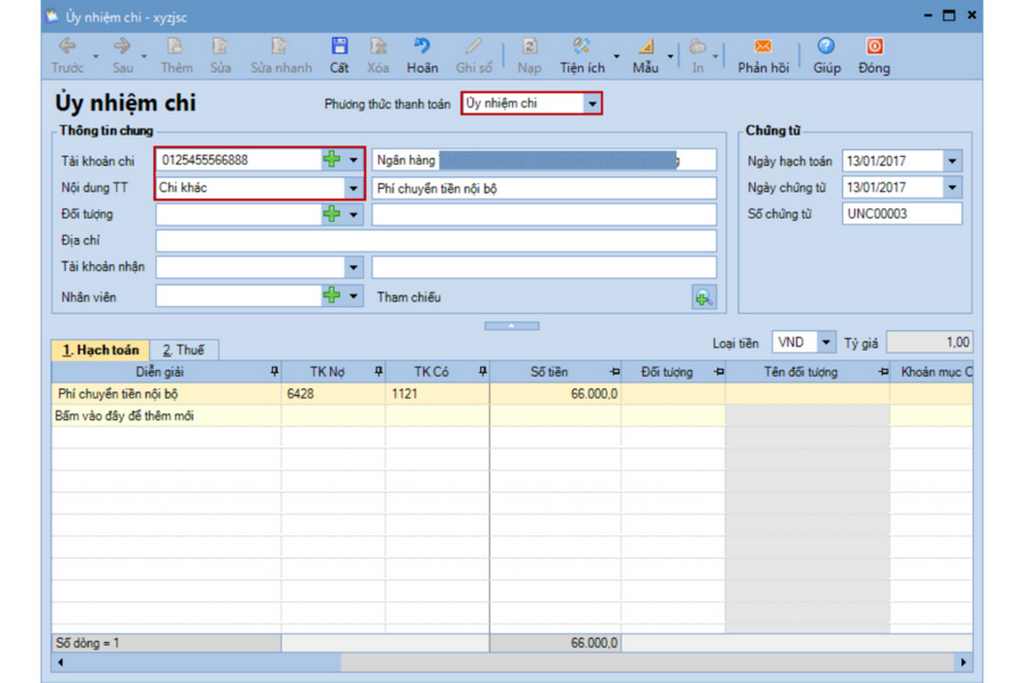

+ Hạch toán những chứng từ chuyển tiền nội bộ. Ghi nhận chi tiết những thông tin được ghi trên chứng từ, có cả số tài khoản trả tiền cùng số tài khoản được nhận tiền.

+ Hạch toán phí tiền chuyển. Ghi ra cụ thể những thông tin ở trên chứng từ trả tiền, cụ thể luôn những cách thức thanh toán, bên nào chịu phí tiền chuyển.

5. Hạch toán phí chuyển tiền qua ngân hàng

Khi giao dịch trả tiền thông qua ngân hàng cần chịu thêm các khoản phí chuyển thì kế toán viên cần định khoản theo sau:

Nợ tài khoản 6428 (số phí phải chuyển, phí dịch vụ,..)

Nợ tài khoản 133 ( thuế giá trị gia tăng của phí chuyển)

Có tài khoản 112 (số tiền trả)

Khi giao dịch tiền thông qua ngân hàng phải chịu cả các mức phí chuyển khoản thì kế toán viên cứ ghi lại phí chuyển ở tài khoản 6428, chi tiết:

Nợ tài khoản 112 (số tiền thực tế nhận được khi trừ phí chuyển tiền)

Nợ tài khoản 6428 (mức phí tiền chuyển, phí dịch vụ thu tiền)

Nợ tài khoản 133 ( thuế giá trị gia tăng của phí chuyển)

Có tài khoản 131, tài khoản 138 (tổng số tiền thu qua ngân hàng)

Lời kết

Và đó là những thông tin bạn cần biết về hạch toán phí chuyển tiền qua ngân hàng cũng như quy trình và một vài thông tin quan trọng khác. Đây là một quy trình mà bất kỳ một kế toán viên của công ty nào cũng phải biết vì ngày nay hầu như mọi doanh nghiệp đều phải chuyển tiền thông qua ngân hàng với một mức phí. Vì vậy đây là điều mà các công ty cần đặc biệt quan tâm đó là hạch toán chi phí chuyển tiền này ở mỗi cuối kỳ kế toán.

{kind=link}