Lợi nhuận trước thuế là một trong những tiêu chí đánh giá hiệu quả kinh doanh của một tổ chức. Chỉ tiêu này được xuất hiện trong bảng báo cáo kết quả kinh doanh theo từng thời kỳ cụ thể. Đây là một loại số liệu quan trọng đối với những doanh nghiệp khi hoạt động sản xuất và mua bán trên thị trường. Chỉ số này giúp đánh giá được mức độ ảnh hưởng của quá trình sử dụng tín dụng. Hãy cùng đi sâu vào phân tích chỉ số tài chính này.

1. Lợi nhuận trước thuế là gì?

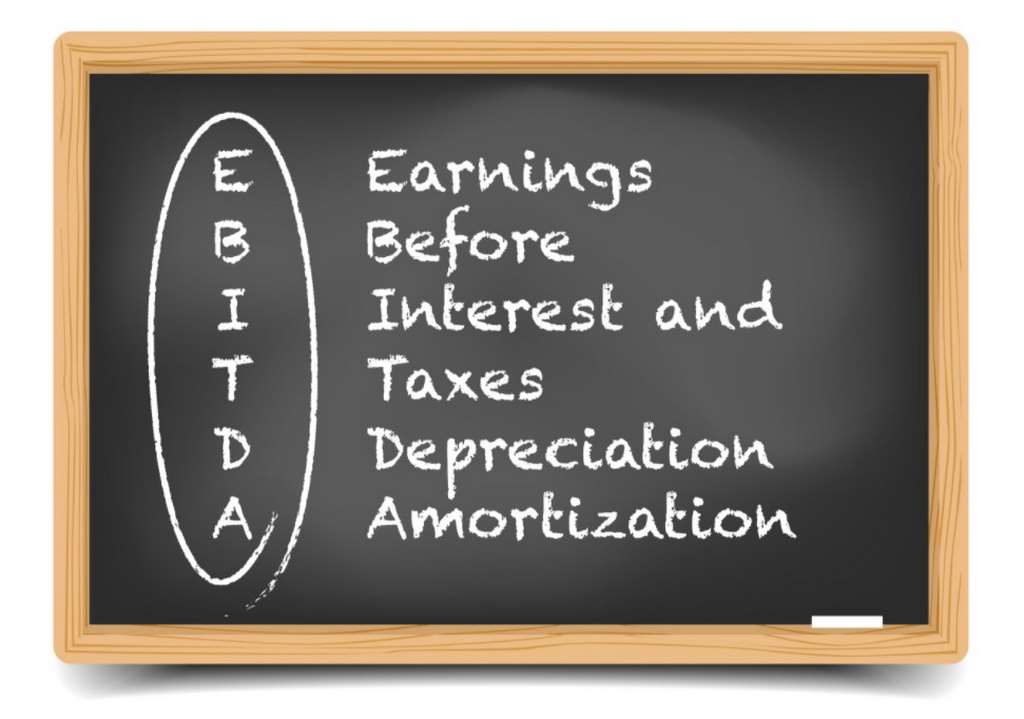

Lợi nhuận trước thuế hay còn được viết tắt là EBIT. Đây là một loại số liệu được dùng để thống kế lại tổng mức lợi nhuận của các nhà đầu tư hay tổ chức, trước khi thực hiện nghĩa vụ thanh toán lãi vay và thuế. EBIT giúp doanh nghiệp đánh giá các rủi ro tín dụng.

Hiểu một cách đơn giản thì EBIT là phần lãi mà nhà đầu tư hay tổ chức có được trước khi hoàn tất các nghĩa vụ trả lãi cho ngân hàng hay đóng thuế cho nhà nước. Số liệu thống kê này trong doanh nghiệp thường được thể hiện ở những báo cao kinh doanh định kỳ. Chỉ số EBIT được hình thành sau khi lấy tổng các loại doanh thu và thực hiện khấu trừ đi các chi phí cấu thành sản phẩm và các loại phí khấu trừ khác.

2. Lợi nhuận trước thuế có quan trọng hay không?

Như đã nói đến ở phần trên, thì số liệu về Lợi nhuận trước thuế là một yếu tố bắt buộc phải có trong những báo cáo kinh doanh của tổ chức. Đây là một số liệu thống kê quan trọng của tổ chức.

Đầu tiên, EBIT đối với những tổ chức lớn thường sẽ không được tính toán đến. Đây sẽ là chỉ số được đặt trong dấu kiểm khi bộ phận kế toán thực hiện nghiệp vụ của mình. Để không gặp phải những tình huống không mong muốn. Những tổ chức lớn khi hoạt động đều sẽ thực hiện tính toán luôn cả số liệu này cho quá trình sản xuất. Lợi nhuận trước thuế giúp các tổ chức thống kê được những rủi ro về tín dụng đồng thời tránh được những vấn đề rắc rối khác.

Tiếp theo, EBIT sẽ cung cấp một loạt những yếu tố để nhà quản lý đánh giá được mức độ quan trọng của vấn đề. Khi đó các quyết định đầu tư từ những nguồn vốn trên thị trường sẽ định vị dựa trên cách vận hành của doanh nghiệp được thể hiện qua chỉ số này. EBIT sẽ là phần lợi nhuận trước khi thực hiện cách trách nhiệm tài chính vì thế nó sẽ thể hiện được doanh nghiệp hoạt động có tốt hay không.

Trong thị trường sẽ có một số tổ chức hoạt động được miễn giảm thuế, khấu trừ thuế, nên phần lãi sau thuế sẽ có thể nhiều hơn trên danh nghĩa. Tuy nhiên phần giảm trừ đó cũng không hề phản ánh được yếu tố gì đến khả năng quản lý của tổ chức vì thuế là một phần cố định.

Đối với những người phân tích tài chính và các nhà đầu tư, lợi nhuận trước thuế sẽ đánh giá được khả năng sử dụng và quản lý tín dụng của tổ chức. Từ đó giúp quá trình phân tích có hiệu quả và chính xác hơn khi đánh giá tình trạng hoạt động của doanh nghiệp.

3. Tính lợi nhuận trước thuế như thế nào?

Để tính được EBIT cần phải trải qua một số bước để trừ đi những chi phí ở phía trước đó, vì thế cần trải qua quy trình tính toán như sau:

Bước 1: Xác định doanh thu tổng của tổ chức

Đầu tiên việc cần thực hiện đó là xác định tổng mức lãi từ quá trình kinh doanh sau khi đã loại bỏ đi những chi phí vốn sản phẩm. Theo đó chúng ta sẽ thực hiện theo công thức như sau:

Lợi nhuận tổng = Tổng doanh thu – chi phí vốn để sản xuất sản phẩm

Khi đó những yếu tố cấu thành nên giá vốn sẽ bao gồm: Chi phí nhân công, chi phí vật liệu, quá trình vận chuyển, chi phí quản lý, máy móc thiết bị.

Sau khi đã có tổng doanh thu, tiếp đó thực hiện trừ đi những chi phí phát sinh trong quá trình tạo ra sản phẩm trong một tháng. Số liệu kết quả sẽ thể hiện được lợi nhuận từng tháng mà tổ chức có được từ đó tạo ra cơ sở và một tập số liệu để xác định lợi nhuận trước thuế.

Bước 2: Xác định chi phí phát sinh trong ngày khi vận hành.

Những hoạt động kinh doanh diễn ra mỗi ngày và những chi phí phát sinh sẽ xuất hiện rất nhiều và có những khoản không thể dự báo trước được. Những khoản phát sinh này không hoàn toàn nằm trong kế hoạch của tổ chức như sự cố, tai nạn,…

Theo đó EBIT = Tổng lợi nhuận – những chi phí không nằm trong kế hoạch được tính theo ngày.

Trong quá trình hoạt động tất cả các loại chi phí cần thiết và dự phòng đều sẽ được dự đoán và lên kế hoạch một cách cụ thể, chi tiết nhất cho từng giai đoạn, khu vực. Tuy nhiên trong thực tế thì những chi phí bất ngờ sẽ không thể dự báo trước được.

4. Tiêu chí đánh giá EBIT trong kinh doanh

EBIT sẽ phản ánh được những kết quả hoạt động trên nhiều mặt của quá trình hoạt động của tổ chức:

Đánh giá hiệu quả kinh doanh: Đây sẽ là khoảng chênh lệch của doanh thu và chi phí. Mà cụ thể đó là giá của những dịch vụ và sản phẩm đã tạo ra được trong quá trình sản xuất.

Kết quả từ quá trình hoạt động tài chính: Đây sẽ là những phần tiền lợi nhuận tạo ra khi hoạt động tài chính và đã được loại bỏ đi chi phí cũng như thuế phải thực hiện theo pháp luật.

Kết quả từ các hình thức kinh doanh khác: Đây sẽ là khoảng lợi nhuận đối với những hình thức mang về lợi nhuận sau khi đã trừ đi chi phí của các khoản đầu tư ngoài lĩnh vực và quy mô kinh doanh.

5. Sự tương quan giữa lợi nhuận trước và sau thuế

Lợi nhuận sau thuế sẽ được gọi bằng lợi nhuận ròng hoặc lãi ròng. Đây chính là phần cuối cùng khi xác định doanh thu được xác định khi đã loại bỏ đi những chi phí phát sinh từ đầu cho đến cuối quá trình doanh nghiệp có lãi. Phần thuế sẽ được trừ và cho ra kết quả cuối cùng.

Trong thực tế khi một tổ chức hoàn thành một quá trình kinh doanh kéo dài 1 năm. Tại thời điểm tổng kết này những số liệu thống kê, tài chính, luân chuyển tiền sẽ được tổng hợp và cuối cùng sẽ thực hiện trách nhiệm thuế, thực hiện thanh toán cùng loại thuế doanh nghiệp phải đóng cho đất nước. Phần lợi nhuận mà tổ chức sở hữu sau khi đã thực hiện xong các nghĩa vụ này sẽ chính là lợi nhuận sau thuế.

Phần chia cổ tức vào cuối năm sẽ dựa vào lãi suất sau thuế này. Tỉ lệ phần trăm lãi cổ tức được chia từ lợi nhuận này sẽ được quyết định vào cuộc họp cuối năm và đưa ra kế hoạch đầu tư cho năm sau. Thời điểm này sẽ khác nhau tùy thuộc vào các quy định riêng của các tổ chức.

Thực tế công thức tính lợi nhuận sau thuế sẽ là:

Lợi nhuận sau thuế = Lợi nhuận trước thuế – (30% giá trị đầu tư + 10%VAT) – 20% thuế doanh nghiệp.

6. Tổng kết

Lợi nhuận trước thuế được doanh nghiệp theo dõi và tính toán theo từng giai đoạn kinh doanh cụ thể nhằm để đánh giá khả năng sử dụng tín dụng của doanh nghiệp. Đây cũng sẽ là yếu tố được nhiều nhà đầu tư xem xét để đầu tư vốn, vì nó sẽ đánh giá được khả năng tạo ra lợi nhuận và hiệu quả quản lý vốn của tổ chức.

{kind=link}