Có rất nhiều người hiện nay vẫn chưa biết hoặc chưa hiểu rõ về phương pháp quản lý tài chính cá nhân bởi phương pháp này thoạt trông khá trừu tượng. Tuy nhiên, việc hoạch định tài chính thực ra không hề khó và trừu tượng như chúng ta nghĩ. Để hiểu rõ hơn về phương pháp này cũng như cách thức thực hiện thì bạn đọc có thể tham khảo bài viết dưới đây.

1. Như thế nào là tài chính cá nhân?

Tài chính cá nhân là việc chúng ta thực hiện các công đoạn lập ngân sách, chi tiêu hằng ngày, tiết kiệm hoặc đầu tư, các khoản rủi ro đề phòng. Bên cạnh đó, tài chính cá nhân cũng được thể hiện thông qua việc đánh giá về cổ phiếu, trái phiếu hoặc khoản đầu tư.

2. Vai trò của tài chính cá nhân

Tài chính cá nhân thực sự là một khía cạnh vô cùng quan trọng, nó ảnh hưởng trực tiếp và thiết yếu đến cuộc sống của chúng ta. Tài chính cá nhân của một người có tốt, có được hoạch được kỹ càng thì cuộc sống của chúng ta mới được vận hành theo một chu trình tốt và bạn sẽ không phải loay hoay bù chỗ này, đắp chỗ kia và cứ luẩn quẩn như một vòng tròn lặp lại mãi không thoát ra được.

Khi có tài chính cá nhân, các khoản nợ, khoản chi tiêu, khoản dành cho bản thân, các khoản để trau dồi kiến thức sẽ được cụ thể hóa hơn bao giờ hết. Mặc dù công việc của bạn đem đến nguồn thu nhập ổn định để có thể chi trả hằng ngày nhưng bất bợi bạn có thể bị bệnh và những hóa đơn y tế dài hạn hoặc vô tình bạn gặp phải những vấn đề mang tính chất cấp thiết khác thì yêu cầu phải có một khoản tiền dự trù.

Bạn biết lập kế hoạch quản lý tài chính của riêng mình thì chắc chắn bạn sẽ tiến dần đến giai đoạn tự do tài chính, không phải lo lắng hay nghĩ nhiều về chuyện tiền bạc, trả nợ,…Khi đó, các hóa đơn hàng tháng bạn đã dự trù được và tiến hành chi trả mà không cần lăn tăn về việc thiếu tiền ăn, mặc. Lương hưu của bạn cũng đã được xây dựng ổn định và chỉ cần nghỉ hưu là tự do tài chính, an hưởng tuổi già.

Lập kế hoạch quản lý tài chính sẽ giúp cho chúng ta có thể đáp ứng ngay lập tức những nhu cầu có liên quan đến tiền bạc phát sinh trong cuộc sống thường ngày. Bên cạnh đó, nó cũng giúp cho chúng ta đảm bảo an toàn đối với các khoản chi dài hạn.

Tài chính cá nhân còn giúp cho chúng ta có thể lập được ngân quỹ dành riêng cho việc tiết kiệm, đầu tư sau này dựa trên tổng thu nhập mà bạn có được. Khi đó, bạn sẽ biết được dòng tiền nào của mình là nhàn rỗi, dòng tiền nào của mình nên đưa vào đầu tư hoặc nên xoay vòng vốn. Từ đó, bạn sẽ mở rộng thêm cho mình rất nhiều kênh đầu tư với nhiều cách thức khác nhau và kiếm được lợi nhuận từ đó.

Điểm quan trọng nhất mà tài chính cá nhân mang lại đó là nó giúp chúng ta hạn chế được những khoản nợ lặp lại khó dứt và khó quản lý. Thông thường, những khoản nợ này thường xuất hiện đối với trường hợp nợ tín dụng, mua trước trả sau. Vô hình chung nó khiến cho chúng ta trở thành một con nợ mà không biết được mình đã lạm dụng và chi tiêu bao nhiêu cho việc mua sắm.

3. Phương pháp quản lý tài chính cá nhân

3.1. Phương pháp 50/30/20

Đây là một nguyên tắc dựa trên sự phân bổ hợp lý theo tỷ lệ 50-30-20 một cách đơn giản, dễ hình dung để có thể giúp cho chúng ta có thể hoàn thành được các mục tiêu quản lý tài chính của mình. Nguyên tắc này được thực hiện như sau:

Thứ nhất, những nhu cầu của bạn sẽ chiếm 50% tổng khối lượng tài chính.

Nhu cầu này được xếp vào các khoản chi tiêu thiết yếu, được sử dụng hằng ngày mang tính chất bắt buộc như tiền thuê nhà, tiền điện, tiền bảo hiểm, tiền nước, tiền khám chữa bệnh, tiền trả góp mua xe, mua điện thoại, tiền ăn uống sinh hoạt hằng ngày.

Vậy làm sao để liệt kê ra hết những khoản này. Đơn giản, bạn chỉ cần có một cuốn sổ cá nhân, bất kỳ hoạt động nào mà bạn chi ra cũng nên ghi chép lại vào sổ cá nhân để có thể kiểm soát được vấn đề chi tiêu hàng tháng của mình.

Thứ hai, những mong muốn hoặc nhu cầu mua sắm đồ đạc chiếm 30%

Mong muốn này có thể là những loại hàng hóa như quần áo, túi xách hoặc là những nhu cầu liên quan đến giải trí như mua vé xem phim, vé đi xem ca nhạc hay mua một món đồ điện tử mới, đi ăn uống vui chơi cùng bạn bè,… Đây sẽ là danh mục mà bạn được tự do mua sắm và cân nhắc mua trong khoảng giới hạn này để có thể chăm sóc và tự thưởng cho bản thân.

Thứ ba, những khoản tiền dùng để tiết kiệm sẽ chiếm 20%.

Trong 20% này, bạn nên phân bổ theo tỷ lệ 10:10. Tức là 10% dành cho việc tiết kiệm dài hạn có số lãi dài hạn cao. 10% còn lại sẽ dành cho việc đầu tư sinh lời. Các kênh đầu tư này có thể là cổ phiếu, trái phiếu hoặc bitcoin, vàng, đất hoặc bất kỳ một hình thức đầu tư nào khác.

Để nguồn tài chính cá nhân của bạn được ổn định và cân đối thì bạn nên ít nhất sở hữu cho mình 3 tháng tiền tiết kiệm. Đây là khoản mà bạn phòng cho những việc tổn thất sẽ bất chợt xảy đến trong tương lai như thất nghiệp, mất việc. Ngoài ra, việc bạn phân bổ tài chính cho việc đầu tư cũng sẽ đảm bảo được nguồn tiền về già hoặc là đáp ứng những mục tiêu khác nhau.

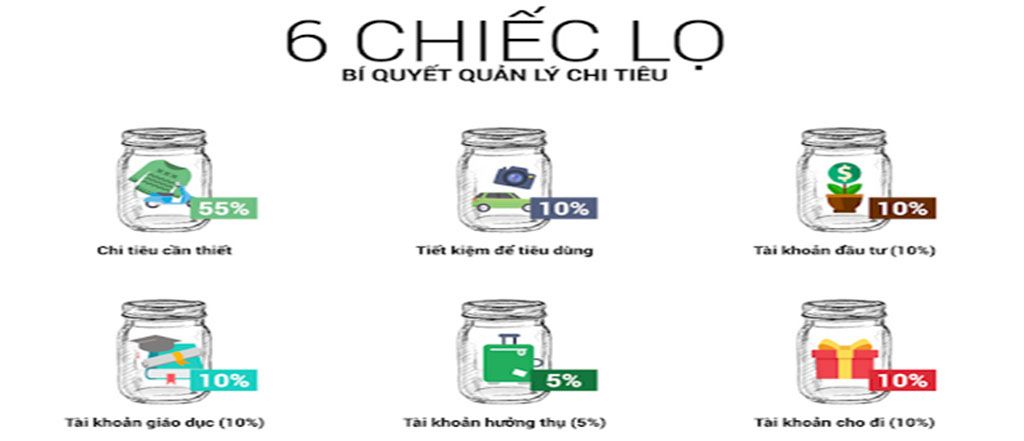

3.2. Phương pháp 6 chiếc lọ

Phương pháp này về cơ bản cũng giống như phương pháp chia tỷ lệ nêu trên. Tuy nhiên, số tiền của bạn thay vì được chia một cách tổng quát thì ở trong phương pháp này, bạn sẽ phải chia nhỏ số tiền của mình thành 6 chiếc lọ, mỗi chiếc lọ sẽ chưa một cơ cấu nguồn tiền khác nhau.

Chiếc lọ thứ nhất: Đựng những thứ cần thiết (55%). Những thứ cần thiết sẽ liên quan đến các vấn đề chi tiêu hằng ngày như tiền nhà, tiền điện nước, tiền ăn uống chi tiêu sinh hoạt cố định mỗi tháng.

Chiếc lọ thứ hai: Sử dụng cho những khoản tiết kiệm mang tính chất dài hạn (10%). Ngay sau khi nhận được lương, bạn nên trích ngay khoản này vào tài khoản ngân hàng của bạn để tránh các vấn đề lạm dụng chi tiêu quá mức.

Chiếc lọ thứ ba: 10% sử dụng cho việc hưởng thụ. Bạn có thể sử dụng chiếc lọ thứ hai để dành cho việc mua sắm, dành cho mình một kỳ nghỉ hoặc sử dụng cho những công việc khẩn cấp.

Chiếc lọ thứ tư: Bạn sử dụng 10% cho việc học tập nâng cao kiến thức. Khoản tiền này có thể dụng để mua các khóa học hoặc trau dồi các kỹ năng, mua sách để thu nhận thêm kiến thức. Đây là hình thức đầu tư vào bản thân có thể sinh lời nhiều nhất.

Chiếc lọ thứ năm: Bạn sử dụng 10% cho đầu tư vào các danh mục tài chính: Bạn có thể dùng để mua cổ phiếu, trái phiếu hoặc gửi tiết kiệm sinh lời nhanh. Đây chính là chiếc lọ giúp bạn ổn định và tự do tài chính cực kỳ quan trọng sau này.

Chiếc lọ thứ sáu: Bạn chi 10% cho việc từ thiện hoặc giúp đỡ người thân như gửi tiền về cho bố mẹ, cho bạn bè vay tiền. Tùy vào nhu cầu và tổng thu nhập mà bạn hãy cân đối tiền bạc ở chiếc lọ này cho hợp lý.

4. Lời kết

Như vậy, bài viết trên đây đã cung cấp cho bạn đọc tất tần tật những thông tin về phương pháp quản lý tài chính cá nhân. Hy vọng những kiến thức này có thể giúp cho các bạn hiểu rõ hơn về phương pháp này và ứng dụng chúng thành công trong cuộc sống.

{kind=link}