Ở các doanh nghiệp, để có thể vận hành và phát triển một mô hình kinh doanh thì các tổ chức này cần phải có TSCĐ để có thể gia tăng quy mô, tối ưu quá trình sản xuất, vận hành. Bài viết sẽ cung cấp thông tin về khái niệm tài sản cố định của doanh nghiệp cũng như làm sao để ghi nhận TSCĐ, đặc điểm và phân loại của chúng là gì.

1. Tài sản cố định là gì?

Tài sản cố định (TSCĐ) được xem là một dữ liệu sản xuất sở hữu dưới hình thức là hữu hình hay vô hình, được dùng ở quy trình sản xuất kinh doanh. Đa phần sẽ mang một giá trị về mặt kinh tế rất cao và ngoài ra còn được sử dụng ở nhiều giai đoạn sản xuất.

2. Tiêu chuẩn và nhận biết TSCĐ?

Dữ liệu sản xuất là các tài sản hữu hình cơ cơ cấu riêng biệt hay là một nền tảng trong đó có nhiều mảng tài sản riêng biệt có gắn kết với nhau để tiến hành một hay một vài chức năng cụ thể mà khi không có một yếu tố nào thì cả nền tảng sẽ khó có thể vận hành, khi đáp ứng được cùng lúc cả 3 yêu cầu bên dưới thì được ghi nhận là TSCĐ:

Đảm bảo nguồn doanh thu thông qua giá trị kinh tế trong thời gian tới thông qua việc dùng tài sản này.

Thời gian được dùng ít nhất là 1 năm.

Giá trị tài sản ban đầu phải được ghi nhận một cách uy tín và mang trị giá ít nhất là ba mươi triệu đồng trở lên.

Tình huống mà một nền tảng gồm có nhiều mảng tài sản khác biệt gắn kết với nhau, tại đó từng mảng tai hình thành có thời gian hiệu dụng riêng biệt và khi vắng đi một mảng nào đó mà cả nền tảng vẫn duy trì được năng suất hoạt động chính tuy nhiên từ yêu cầu phía ban quản trị, dùng TSCĐ yêu cầu cần phải kiểm soát riêng biệt mỗi mảng tài sản thì từng mảng tài sản này khi cùng nhau đáp ứng cùng lúc 3 tiêu chí của TSCĐ thì được xem là một tài sản hữu hình riêng biệt.

Ở tình huống có động vật làm việc cho quy trình, thì mỗi còn động vật đáp ứng được cùng lúc 3 yêu cầu như đã nêu thì được xem là một TSCĐ hữu hình.

Ở tình huống vườn cây lâu năm thì mỗi mảnh vườn hoặc cây cối đáp ứng cùng lúc 3 yêu cầu như đã nêu bên trên được xem là một TSCĐ hữu hình.

3. Các điều kiện để ghi nhận TSCĐ:

Dựa trên các nguyên tắc về TSCĐ theo pháp luật ngày nay có liên quan thì các yêu cầu chung để được xem là TSCĐ sẽ có:

Khi dùng loại tài sản này ở quá trình hoạt động kinh doanh phải đảm bảo đem về được nguồn lợi ích kinh tế ở thời gian tới.

Tài sản được sử dụng ít nhất là 1 năm.

Giá trị của tài sản này cần được kiểm kê và xác nhận một cách cụ thể, có uy tín và sẽ mang giá trị ít nhất là 30 triệu đồng.

4. Đặc điểm tài sản cố định:

TSCĐ bao gồm nhiều loại riêng biệt và được dùng ở nhiều mảng riêng biệt, tuy nhiên chúng lại mang các đặc điểm chung quy bao gồm:

TSCĐ có mặt ở nhiều giai đoạn sản xuất kinh doanh và bị hao mòn dần đến khi nào không còn giá trị sử dụng.

Chính vì yếu tố sử dụng trong thời gian dài nên TSCĐ cần phải có mặt trong nhiều giai đoạn sản xuất kinh doanh của tổ chức. Yếu tố này yêu cầu nhà quản trị phải cận thận khi đưa ra sự lựa chọn đầu tư và tạo ra các TSCĐ mới, khi đó là một quyết định sai lầm thì sẽ đem về nhiều rắc rối dài hạn cho tổ chức.

Trường hợp TSCĐ hữu hình, khi có mặt ở quy trình sản xuất, tuy là sẽ bị hao mòn dần ( giá trị kinh tế lẫn giá trị hiệu dụng suy giảm, tuy nhiên vẫn duy trì được trạng thái vật chất như lúc đầu đến thời điểm hư hỏng.

Không giống với đối tượng lao động, yếu tố này yêu cầu TSCĐ cần được quản trị cả về khía cạnh giá trị lẫn hiện trạng.

Ở quy trình có mặt trong những hoạt động sản xuất kinh doanh, TSCĐ bị hao mòn dần và trị giá của chúng sẽ được quy đổi từng phần thông qua giá trị của thành phẩm hay phí sản xuất kinh doanh và được bù đắp thông qua doanh số bán ra của hàng hóa đó.

5. Phân loại TSCĐ:

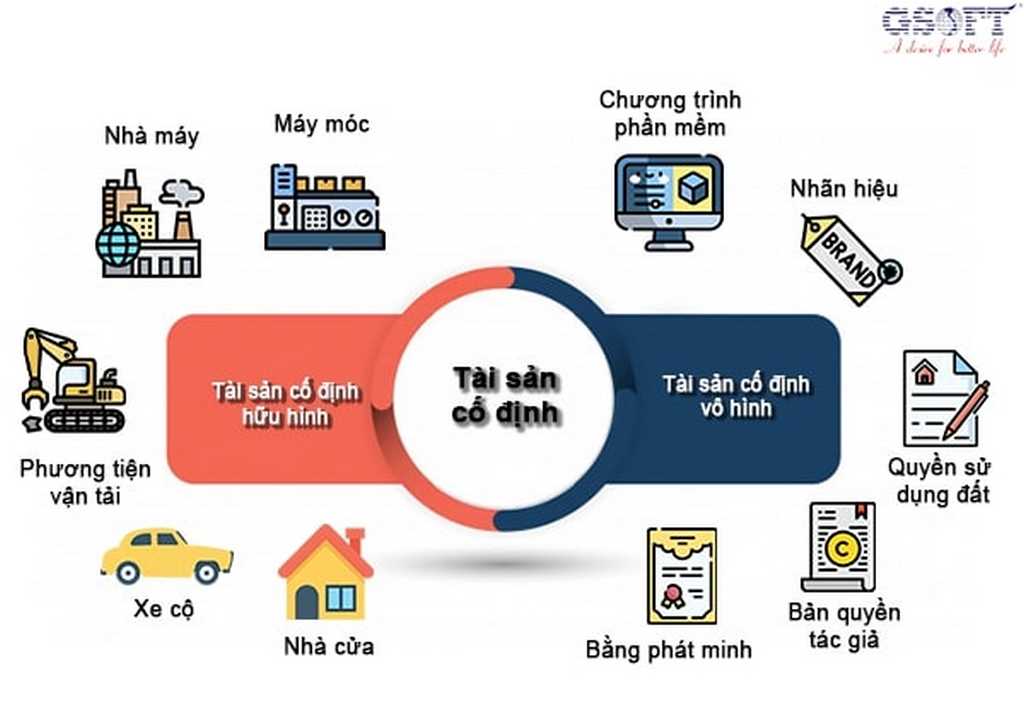

TSCĐ sẽ có hai hình thức bao gồm TSCĐ hữu hình lẫn TSCĐ vô hình.

Chúng ta sẽ dễ dàng nhận biết được 2 hình thức của tài sản này từ những khái niệm và tình huống cụ thể của chúng thể hiện qua Thông tư 45/2013/TT-BTC do Bộ Tài chính ban hành vào năm 2013 như bên dưới:

– Tài sản cố định hữu hình

Là các vật tư sản xuất, dụng cụ lao động chính yếu mang trạng thái, hiện hữu dưới dạng vật chất và đáp ứng những yêu cầu về TSCĐ hữu hình theo như các nguyên tắc đề ra, ngoài ra sau khi có mặt ở nhiều giai đoạn sản xuất, vận hành thì vẫn duy trì được dáng vẻ bên ngoài, tình hình vật chất như lúc đầu tiên.

Một vài ví dụ chi tiết như: máy móc, nhà cửa, phương tiện giao thông vận tải, công trình kiến trúc, dụng cụ lao động, trang thiết bị,…

– Tài sản cố định vô hình

Tài các loại tài sản không hiện hữu ở hình thức vật chất, nó hiển thị cho một lượng trị giá cụ thể nào đó được bỏ tiền vào và phải đảm bảo được đầy đủ các yêu cầu của TSCĐ vô hình dựa vào các nguyên tắc, đi kèm với đó là tài sản cố định vô hình cũng có mặt ở nhiều quá trình kinh doanh.

Một vài vi dụ cho loại tài sản vô hình này như: những khoản phí dính đến độc quyền phát hành, chi phí bằng sáng chế, phát minh, các chi phí như phí thuê nhà xưởng, thuê công cụ dụng cụ,…

– Khấu hao tài sản cố định

Đa số những TSCĐ hiện hữu của một tổ chức đều cần phải có các khoản khấu hao, đây là sự hao mòn đi của tài sản qua thời gian sử dụng và từ đó giá trị của nó suy giảm về cả mặt kinh tế lẫn mặt hiệu dụng. Các TSCĐ sau đây không cần trích khấu hao:

TSCĐ đã được khấu hao toàn bộ giá trị tuy nhiên vẫn được sử dụng trong quá trình sản xuất kinh doanh.

TSCĐ khấu hao tuy nhiên chưa bị mất hết giá trị.

TSCĐ khác từ doanh nghiệp chịu trách nhiệm mà không nằm trong danh mục sở hữu của họ ( bỏ qua TSCĐ thuê tài chính).

TSCĐ không được sự quản trị, quan sát, hạch toán trong sổ sách kế toán của các tổ chức.

TSCĐ được dùng ở những hoạt động phúc lợi cho nhu cầu của nhân viên lao động của công ty (bỏ qua những TSCĐ đáp ứng cho nhân viên lao động đang công tác tại tổ chức ví dụ như nhà ăn trưa, nhà nghỉ trưa nhà vệ sinh, bãi giữ xư, trạm y tế cho nhân viên, xe đưa rước nhân viên, cơ sở đào tạo, nhà ở cho nhân viên được đơn vị bỏ tiền ra và đầu tư).

TSCĐ thông qua nguồn hỗ trợ không hoàn trả sau khi được các cơ quan chức năng giao cho tổ chức nhằm mục đích nghiên cứu khoa học.

TSCĐ vô hình là những giấy tờ về quyền dùng bất động sản dài hạn có thu về phí sử dụng đất hay nhận chuyển giao quyền dùng bất động sản dài hạn hợp lệ.

Lời kết

Và đó là những thông tin về tài sản cố định mà bạn cần quan tâm. Đây là một trong các yếu tố quan trọng bên cạnh nguồn vốn mà doanh nghiệp cần phải cải tiến và đổi mới mỗi ngày để không bị chậm nhịp với đối thủ cạnh tranh, gia tăng quy mô, đổi mới quy cách sản xuất cho phù hợp với thời đại, đảm bảo trải nghiệm khách hàng được tối ưu hơn.

{kind=link}