Để thống kê hết được giá trị của những hàng hóa tồn kho hay các loại tài sản cố định trong doanh nghiệp. Những bộ phận kế toán thường sẽ tính toán chỉ số NRV. Đây là một chỉ tiêu phản ánh được mức độ tồn kho của tổ chức và những khoản cần phải thu mà doanh nghiệp có thể thực hiện quy đổi thành tiền. Có thể nói NRV là một trong những chỉ tiêu được sử dụng phổ biến trên thế giới nhằm để xác định giá trị hàng tồn kho.

1. NRV là gì?

Net Realizable Value là tên gọi đầy đủ của NRV. NRV là một thước đo tài sản cố định doanh nghiệp hiện tại có giá trị bao nhiêu. NRV chính là giá trị thuần của tài sản khi thực hiện bán, xử lý hàng hóa và trừ đi những loại chi phí có thể phát sinh khi bán tài sản.

2. Quy chuẩn khi thực hiện tính toán NRV

NRV là một loại nghiệp vụ kế toán nhằm để xác định giá trị thuần của các loại tài sản khi thực hiện bán và xử lý. Đây là một phương pháp tính toán hiệu quả được áp dụng để quản lý giá trị hàng hóa trong khó. Đây là một loại nghiệp vụ kế toán được chấp nhận trên thế giới và là tiêu chuẩn cần đạt được trong những báo cáo tài chính trên thế giới. Quy chuẩn GAAP được xem là chuẩn mực, yêu cầu những kế toán công chứng đảm bảo thực hiện đúng các nguyên tắc khi thực hiện nghiệp vụ.

Nguyên tắc thận trọng có nghĩa mọi quy trình kế toán đều phải áp dụng những cách làm sao cho hạn chế ít đi những lợi nhuận hơn, đồng thời các nghiệp vụ không được tạo ra giá trị lớn cho tài sản. Những loại tài sản dễ làm lớn giá trị trong bản báo cáo đó là những khoản phải thu và hàng tồn kho.. NRV chính là tiêu chỉ tiêu chuẩn để tính toán hai giá trị này.

3. Làm thế nào để xác định giá trị của NRV?

Sử dụng NRV để tính toán trong quá trình định giá đã được thế giới công nhận và đưa vào những chuẩn mực của các nghiệp vụ kế toán. NRV thường sẽ được vận dụng để tính giá trị tài sản tại thời điểm hiện tại sẽ đạt được bao nhiêu vào thời điểm kết thúc năm.

Đồng thời NRV giúp người quản lý tính toán được số tiền chưa được thu sẽ lấy được vào thời điểm cuối năm hay chuyển thành nợ khó thu. Ba lĩnh vực áp dụng NRV đó là tính tồn kho, khoản phải thu, chi phí…

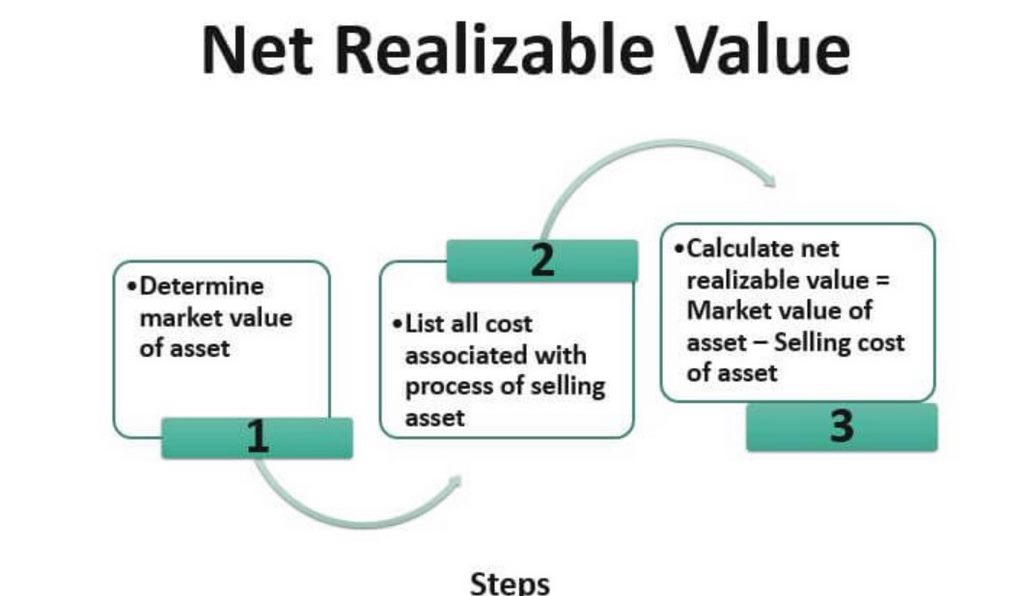

Để xác định NRV cần thực hiện theo những giai đoạn sau

Thống kê về giá bán của thị trường đối với những loại tài sản và đưa ra mức giá kỳ vọng.

Xác định những chi phí khi bán tài sản bao gồm quảng cáo, vận chuyển, chi phí sản xuất…

Xác định mức chênh lệch giữa giá cả kỳ vọng bán được với chi phí trong quá trình bán tài sản.

NRV sẽ được xác định đơn giản bằng cách sử dụng công thức sau:

NRV = Giá trị của tài sản được bán – Chi phí bán tài sản

4. NRV được ứng dụng như thế nào?

4.1 NRV được dùng để tính khoản phải thu

Khi dùng NRV để xác định những khoản thu, những khoảng này trên số sách sẽ được chuyển thành tiền mặt khi được khách hàng thanh toán những khoản nợ mà họ có trước đó. Đồng thời những khoảng nợ này sẽ làm tài khoản bị trừ giá trị khi khách hàng không thanh toán đầy đủ. Vậy NRV của những khoảng thu này chính là giá trị những khoản phải thu trừ đi cho những khoảng dự phòng đối với nợ khó thu hồi.

4.2 NRV tính hàng tồn kho

Dựa theo cách tính NRV, những bộ phận kế toán cần phải xác định NRV dựa vào yếu tố đó là giá cả của thị trường cùng với giá vốn hàng hóa. Từ đó đưa ra được mức giá tối ưu và nó sẽ thấp hơn so với giá của hàng tồn kho đã được thống kê trên bản báo cáo. Trong trường hợp giá trị tồn kho hàng hóa bị kéo xuống dưới mức giá gốc.

Lúc này người thực hiện nghiệp vụ kế toán phải thực hiện đó là sử dụng giá hàng hóa trên thị trường để xác định hàng tồn kho. Vì trường hợp này giá thị trường khi tính toán sẽ có giá trị thấp hơn NRV và các loại chi phí thay thế.

Một dây chuyền sản xuất của tổ chức nào đó khi thực hiện việc mua các loại nguyên liệu. Có khả năng họ sẽ phải chi trả thêm những chi phí vận chuyển, bảo quản hàng hóa. Khoản phí này cũng sẽ được trừ vào giá bán trong quá trình xác định NRV.

Vào thời điểm kết thúc năm kế toán, khi NRV hàng hóa tồn kho có giá thị thấp hơn so với giá gốc. Bộ phận kế toán cần phải thực hiện lập dự phòng giảm giá cho những loại hàng hóa tồn kho. Giá trị dự phòng sẽ là sự chênh lệch giá trị thuần và giá tồn kho của hàng hóa.

4.3 Kế toán chi phí

NRV được sử dụng cả trong quá trình thống kê các loại chi phí khi sản xuất sản phẩm, hàng hóa. Vì những loại chi phí này đều phát sinh trong quá trình sản xuất chung cho tới khi được tách ra sản xuất riêng. NRV trong trường hợp này có tác dụng tính toán và xác định chi phí cho từng loại sản phẩm cụ thể. Nhờ đó những người quản lý có thể thống kê dễ dàng các loại chi phí cho từng loại sản phẩm cụ thể từ đó xác định giá bán hợp lý.

5. Những yếu tố ảnh hưởng đến NRV

5.1 Khả năng thu hồi nợ tác động NRV

Những khoảng thu của doanh nghiệp chính là số tiền mà tổ chức có thể lấy lại được từ những khách hàng. Lịch sử thu nợ sẽ quyết định rất nhiều trong quá trình tính toán NRV. Đối với những ngành có sự biến động lớn thì việc thu hồi nợ kém sẽ dẫn đến nhiều khả năng vỡ nợ. Đối với những tổ chức có các hình thức và biện pháp thu nợ phù hợp sẽ có được kết quả của NRV khởi sắc hơn khi kết thúc kỳ kế toán cuối năm.

5.2 NRV chịu ảnh hưởng của tiềm lực kinh tế

Khả năng kinh tế tại thời điểm hiện tại cũng có ảnh hưởng đến NRV. Nó sẽ tác động đến cả lượng hàng tồn kho và khoản phải thu vào cuối năm làm ảnh hưởng đến chỉ số NRV. Đối với thị trường, mức độ lạm phát, việc làm, năng suất là những yếu tố thuộc nhóm vĩ mô của nền kinh tế sẽ có tác động ít nhiều đến quá trình hoạt động của doanh nghiệp.

5.3 NRV biến đổi theo khấu hao và chi phí sản xuất

Doanh nghiệp nào khi vận hành cũng sẽ phải có chi phí cố định và biến đổi. Chi phí cố định là những chi phí không thể thay đổi bao gồm tiền thuê nhà, máy móc… những chi phí biến đổi sẽ là các yếu tố chính trong quá trình sản xuất. Biến động của những yếu tố chi phí biến đổi sẽ có tác động đến NRV theo nhiều góc độ.

5.4 Nhu cầu thị trường tác động gián tiếp đến NRV

Cung cầu thị trường là vấn đề sẽ ảnh hưởng đến giá cả của những loại hàng hóa tồn kho. Từ đó làm ảnh hưởng đến tài khoản thanh toán. Hai yếu tố này sẽ có tác động đến NRV. Giá cả hàng hóa luôn thay đổi và biến động liên tục phụ thuộc vào khả năng sẵn sàng chi trả cho những mặt hàng, đồng thời cũng chịu tác động của những loại hàng hóa thay thế trên thị trường.

6. Tổng kết

NRV là một nghiệp vụ kế toán dùng để xác định giá trị của hàng tồn kho, chi phí,… NRV đã được đưa vào là một trong những chuẩn mực kế toán trên thế giới khi NRV đánh giá được chính xác giá trị của tài sản. NRV là một yếu tố mà các doanh nghiệp cần lưu tâm tới để quản lý hoạt động kinh doanh tốt hơn.

{kind=link}